【2024年度最新版】老後資金はいくら必要?65歳でいくら貯蓄?年金で生活できる?

・老後資金はいくら必要?

・65歳で老後資金をいくら貯蓄してると安心?

・老後資金がなくても年金で生活できる?

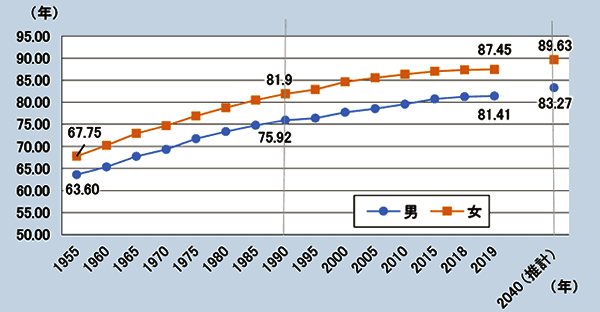

厚生労働省によると、2019年において日本人の平均寿命は、男性が81.41歳・女性は87.45歳!「人生100年時代」の現代に老後資金がいくら必要かは、切実な問題ですよね。

本記事を読むことで、65歳~90歳までの老後資金が平均的にいくら必要か?

65歳時点でどれほどの貯蓄額があると安心化や、年金で生活できるには、現役時代に年収がどれくらいあるかが分かります。

老後資金はいくら必要?

◇老後資金は、月々の生活費の差額をいかに補填するかです

老後資金がいくら必要か?と言えば、年金や労働収入と生活費の赤字額を補填する貯蓄額となるので、老後の生活費を具体的に算出することで、老後不安を解消できます。

家庭によって1ヵ月の支出額は異なりますので、今回は総務省「家計調査報告(家計収支編)」を参考に、大まかに老後資金が必要になるかを算出してみましょう。

| <老後資金シュミレーション:夫婦世帯> ●1か月の支出…約27万5千円とする (社会保険料や税金を含める) |

|

| ①収入(夫婦の年金) | …約21万4千円 |

| ②1ヵ月の生活費 | …約27万5千円 |

| ③差額 | …約6万1千円 |

| ④年間の差額 | …約73万2千円 |

| ⑤25年間の差額 | …約1,830万円 |

総務省「家計調査報告(家計収支編)」によると、高齢夫婦世帯における月々の支出額は、月々約約27万5千円、1年間でおよそ330万円、65歳から90歳までの25年間で8,250万円に及びます。

一方、夫婦の年金収入は月々21万4千円が平均的なので、1年間でおよそ256万8千円、25年間でおよそ6,420万円となり、老後資金がいくら必要かと言えば、差額の1,830万円です。

日本の平均寿命は?

(厚生労働省「平均寿命の推移」より)

◇日本人男性の平均寿命が約81.05歳、女性が87.09歳です

日本人の平均寿命は、厚生労働省による「簡易生命表」にてチェックできます。

人の寿命は誰にも分かりませんが、老後資金がいくら必要か?を検討するにあたっては、この簡易生命表を基に算出すると良いでしょう。

| <2024年、日本の平均寿命> | ||

| [西暦] | [男性] | [女性] |

| ①1955年 | ・63.60歳 | ・67.75歳 |

| ②1990年 | ・75.92歳 | ・81.90歳 |

| ③2019年 | ・81.41歳 | ・87.45歳 |

| ④2040年(推計) | ・83.27歳 | ・89.63歳 |

ちなみに厚生労働省による「余命」とは、今後生きる年数を指します。

一般的に呼ばれる「寿命」とは、0歳児における余命を指した数字なので注意をしてください。

世界的にも日本は寿命年齢が高い国で、例えばアメリカの平均寿命は、男性が76.3歳、女性は81.4歳で、特に女性の平均寿命87.09歳は主要国と比較しても突出しています。

・厚生労働省:令和2年度版厚生労働白書「令和時代の社会保障と働き方を考える」

予期せぬ事態に備える

◇老後資金は、予期せぬ事態への対策も必要です

老後資金がいくら必要かは、このような日々の暮らしの過不足分を算出する他、老後に起きやすい怪我や介護、医療費用への備えも欠かせません。

ただし日本には保険制度があるので、約500万円ほどの余裕があると良いでしょう。

下記では、前述した夫婦世帯に必要な25年間の老後資金から、いくら必要かの総額を算出します。

| <予期せぬ事態への備え> ●老後の夫婦:65歳~90歳の25年間として |

|

| ①夫婦世帯25年間の老後資金 | …約1,830万円 |

| ②予期せぬ事態への備え | …約500万円 |

| ③老後資金25年間の総額 | …約2330万円 |

このように算出すると、老後資金がいくら必要かと言えば、65歳の夫婦世帯で2,330万円の貯蓄があると、平均的な暮らしが実現することになるでしょう。

老後資金は2,000万円以上は必要とする「老後2,000万円問題」が取り沙汰されていますが、これが老後2,000万円問題の所以です。

・【老後に破産しない資金計画】定年退職までにできる対策。2000万の貯蓄が必要って本当?

老後資金:夫婦の生活費はいくら必要?

◇老後の生活費は70代で約24万4千円ほどが平均です

老後における月々の生活費の目安は、総務省統計局の家計収支表をチェックすると、年代別の平均的な月々の支出が発表されているので分かりやすいです。

ただしこの統計は、老後の平均的な支出であり、ゆとりのある生活費ではありません。

| <老後資金:夫婦世帯の生活費> | |

| [年齢] | [1ヵ月の生活費] |

| ①65歳~69歳 | ・27万5,189円 |

| ②70歳~74歳 | ・24万4,0015円 |

| ③75歳~79歳 | ・22万3,075円 |

| ④80歳~84歳 | ・21万2,291円 |

| ⑤85歳~ |

・19万5,254円 |

この統計から、どちらの世帯も最低生活費の平均を上回っており、安定した老後生活を送るためにはまだ不足していることが明らかとなっています。

総務省統計局による家計調査年報では、それぞれの年代における1ヵ月の支出額の内訳平均額が細かく発表されているので、こちらもご参照ください。

・総務省統計局「2021年(令和3年)家計調査年報(家計収支編)」

老後資金:独身の生活費はいくら必要?

◇高齢独身世代の平均的な月々の支出額は約14万円ほどです

2021年(令和3年)に総務省統計局に発表された、家計調査年報によると、「65歳以上単身世帯」の平均的な月々の総支出額は、約13万7,210円でした。

下記はその内訳ですが、教養娯楽費用項目が1万3,004円となり、必要最低限の生活となり、旅行などの娯楽を伴わない生活であることが分かります。

| <独身65歳以上:1ヵ月の支出内訳> | |

| ・食費 | ・3万6,972円 |

| ・住居費 | ・1万3,310円 |

| ・光熱水道費 | ・1万741円 |

| ・家具家事用品 | ・5,264円 |

| ・被服及び履物 | ・3,341円 |

| ・保険医療 | ・8,765円 |

| ・交通通信 | ・1万3,905円 |

| ・教育 | ・7円 |

| ・教養娯楽 | ・1万3,004円 |

| ・その他 | ・2万9,900円 |

| ・1ヵ月の総支出 | ・13万7,210円 |

| (総務省統計局「2021年(令和3年)家計調査年報」より) | |

ただしこのデータでは住居費用が1万3,310円、持ち家があり、住宅ローンが完済した人でなければ、注意をしなければなりません。

現代は住宅ローンの完済年齢の上限が85歳まで引き上げられている商品も多いです。

またアパートやマンション住まいでも、家賃まで考慮した老後資金計画が必要になるでしょう。

独身の老後資金はいくら必要?

◇男性と女性では、平均寿命が異なります

男性と女性では平均寿命が異なるため、必然的に独身女性と男性とでは、65歳時点で貯蓄しておきたい老後資金がいくら必要になるかも違うでしょう。

前述したように2019年の平均寿命は、男性81.41歳・女性87.45歳ですので、これを基に老後資金がいくら必要になるかを算出します。

独身女性の老後資金はいくら必要?

◇独身女性が88歳まで生きたとして、持ち家であれば約225万円です

総務省が2019年に発表した「全国家計構造調査」によると、65歳以上・高齢独身女性の収入は約14万1,646円、対して月々の支出は約14万9,145円となります。

老後資金がいくら必要か?を検討する場合、女性の平均寿命が約88歳ですので、この差額分を65歳~88歳までの23年間で算出すると良いでしょう。

| <独身女性の老後資金はいくら必要?> | |

| ①月々の収入 ・約14万1,646円 |

・社会保障給付金…12万8,908円 ・その他、収入…1万2,738円 |

| ②月々の支出 ・約14万9,145円 |

・食費…約4万072円 ・住居費…約1万6,310円 ・光熱水道費…約1万2,232円 ・家具家事用品…約5,343円 ・被服及び履物…約5,343円 ・保険医療…約8,577円 ・交通通信…約1万1,810円 ・教養娯楽…約1万6,451円 ・その他…約2万4,325円 ・非常支出…約8,538円 (税金・社会保険料など) |

| ③23年間の老後資金 | ・支出-収入/月…約7,500円 ・年間の差額…約9万円 ・25年間の差額…約225万円 |

| ④家賃9万円の場合 (月々の支出約22万2,835円) |

・支出-収入/月…約8万1,189円 ・年間の差額…約97万4,268円 ・25年間の差額…約24,35万6,700円 |

このように持ち家がすでにある場合と、ない場合とで独身女性が老後資金にいくら必要かが、大幅に異なります。

また持ち家で住宅ローンを完済していても、住居の定期的なメンテナンスや、20年以上の住居になると大幅修繕や修理、状態によっては建て替え費用が掛かる可能性もあるので、注意をしてください。

独身男性の老後資金はいくら必要?

◇独身男性が88歳まで生きたとして、持ち家がなければ約12,05万8,644円です

同じく2019年総務省「全国家計構造調査」では、65歳以上・高齢独身男性の収入は約16万3,492円、対して月々の支出は約16万2,603円となります。

老後資金がいくら必要か?を検討する場合、男性の平均寿命が約82歳ですので、この差額分を65歳~82歳までの17年間で算出すると良いでしょう。

| <独身男性の老後資金はいくら必要?> | |

| ①月々の収入 ・約16万3,492円 |

・社会保障給付金…14万4,243円 ・その他、収入…1万3,733円 |

| ②月々の支出 ・約16万2,603円 |

・食費…約4万569円 ・住居費…約1万3,045円 ・光熱水道費…約1万1,755円 ・家具家事用品…約4,587円 ・被服及び履物…約2,437円 ・保険医療…約9,604円 ・交通通信…約1万7,489円 ・教養娯楽…約1万9,496円 ・その他…約2万4,513円 ・非常支出…約1万9,249円 (税金・社会保険料など) |

| ③23年間の老後資金 | ・収入/月-支出…約889円(黒字) |

| ④家賃9万円の場合 (月々の支出が約22万2,603円) |

・支出-収入/月…約5万9,111円 ・年間の差額…約70万9,332円 ・17年間の差額…約12,05万8,644円 |

独身男性で住宅ローンを完済した持ち家がある場合、贅沢をしなければ約889円の黒字

になるため、大きな問題はありません。

ただし独身男性の場合にも、住宅ローンが残っていたり、アパートやマンションの家賃を支払う必要があるならば、老後資金が約12,05万8,644円必要になる計算です。

男性の場合、平均寿命が女性よりも6歳ほど低い他、アパートなどに住んだ場合に女性よりも安い賃貸を選ぶ傾向にあるため、老後資金も少し少なくなります。

・総務省「2019年全国家計構造調査」より

年金だけで生活できる?

◇単身者でも老後の生活資金は約15万円/月ほどです

単身者の場合、老後の平均的な生活資金は約15万円ほどです。

貯蓄がなく年金のみで暮らす場合、年金は15万円/月は受け取らなければなりません。

2023年で老齢基礎年金を満額受給すると、月額6万5千円が毎月入りますので、老齢厚生年金は8万5千円以上を受給することになる(15万円-6万5千円=8万5千円)ので、これを計算式に当てはめてみましょう。

・平均標準報酬額×5.769/1000×加入期間=年間の厚生年金受給額

・年間の厚生年金受給額は102万円必要

(6万5千円×12か月=102万円)

堅実に40年間勤務を続け、ボーナスや収入の変更がなく2023年時点で40年間厚生年金に加入した場合、平均標準報酬額に当てはめると、約36万9千円/月ほどです。

約36万9千円/月を年収にすると約442万8千円なので、現役時代に平均して40年間、約442万8千円の年収を得ていた人は、年金15万円/月をもらえる範囲にあります。

公的年金の受給額はシュミレーションを利用すると良いでしょう。

下記サイトでは自分の状況に合わせて年金額をシュミレーションできます。

・保険市場:公的年金受給シュミレーション

2020年5月に年金制度が一部改正

◇2020年5月に成立した年金制度の一部改正が、2022年度から順次施行されています

2020年5月に年金制度の一部改正が、「年金制度の機能強化のための国民年金法等の一部を改正する法律(年金改正法)」として成立しました。

それに伴い、2022年4月より、改正内容が準備施行され始めています。

①年金受給開始が75歳まで引き上げ可能

②65歳未満の「在職老齢年金」の減額基準が緩和

③健康保険、厚生年金の適用範囲が拡大

④個人型年金(iDeCo、企業型DC)の支給開始時期の上限引き上げ

特に夫婦世帯で妻が夫の扶養に入っている場合、妻がパートに出ているケースでは、今後社会保険に加入しなければならない世帯が出てくるでしょう。

個人型年金iDeCoや、年金受給開始の引き上げなどを上手に利用して、自分達のケースに合わせた賢い老後の資金計画を立てなければなりません。

2020年5月に成立、2022年4月1日より準備施行されている年金制度の改正内容について、詳しくは下記コラムをご参照ください。

・2024年年金制度はどう変わる?人生100年時代の年金制度、押さえるべき5つの改正

老後資金がいくらかを、平均から算出する注意点

◇老後資金を平均的な数字で算出すると、余裕ある暮らしにはなりません

ここまで老後破産を避けるために参考にしたい、平均的な世帯支出をお伝えしてきましたが、これはあくまでも「平均的な」数字であることは意識しながら、老後に破産しない資金計画を進めてください。

では現代の日本で「ゆとりある暮らし」をするには、老後資金はいくら必要になるでしょうか?

| <ゆとりある老後資金はいくら必要?> ●夫婦2人世帯のケース |

|

| ①ゆとりある老後の月収 ・約37万9千円/月 |

・最低限の生活費…約23万2千円/月 ・ゆとりある上乗せ額…約14万8千円 ・ゆとりある総額月収…約37万9千円/月 |

| ②ゆとりある老後資金 ・約4,950万円 |

・夫婦の年金月収…約21万4千円 ・月々の差額…約16万5千円 ・年間の差額…約198万円 ・25年間の老後資金…約4,950万円 |

このように老後、旅行や趣味に勤しみたい、こどもや孫に援助したい、外食を楽しみたいなど、ゆとりある老後を希望するならば、さらなる対策が必要になるでしょう。

・老後資金がいくらあれば余裕のある暮らしができる?正直、みんなはいくら貯蓄してるの?

ゆとりある老後資金の対策は?

◇40代・50代から個人年金を積み立てる方法があります

老後資金がいくら必要か?またゆとりある老後生活への対策は、老後も働くための準備を進めるなど、さまざまな方法がありますよね。

ただ一般的に年金以外に老後資金を貯蓄する方法として、個人年金「イデコ(iDeCo)」や非課税投資NISAなどが有名です。

| <ゆとりある老後資金対策> | |

| ①公的年金を増やす | ・国民年金保険料の未納期間を埋める ・定年退職後も厚生年金に加入 ・年金の繰り下げ年金 |

| ②老後資金を貯蓄 | ・個人年金イデコ(iDeCo) ・つみたてNISA |

本記事で取り上げた年金収入のシュミレーションは、いずれも40年間、同じ収入で勤続したケースとして算出しています。

けれども現実として、転職や休職期間もあるでしょうし、収入も最初は月収が低い時期もあるかもしれません。

開いた年金は補填して、そのうえで個人資金を貯蓄することで、よりゆとりある老後資金計画が進みます。

・【老後に破産しない資金計画】年金受給額や老後収入を上げるには?50代から5つの対策

老後資金計画が難しい時代

◇現代の45歳~65歳の人々は、老後資金計画を優先すると安心です

核家族化が進み、経済的にも低迷の時代が続いたうえ、高齢化社会が進む現代の日本において、2024年現在に45歳~定年の65歳にあたる人々は時代の過渡期とも言えます。

| <老後資金計画を優先する理由> | |

| ①時代の変化 | ・終身雇用制度の崩壊 ・退職金制度の崩壊 |

| ②親子関係 | ・両親の介護問題 ・進む核家族化 |

2024年現在45歳~65歳にあたる世代は、両親への責任感を持つ世代ですから、両親の介護問題も抱えています。

両親の介護にあたり、介護資金を出すこともあるでしょう。

一方で子ども世代とは核家族化が進み、老後は自分で責任を持つ世代です。

また、ただ終身雇用制度の崩壊により、長くいるからといって収入が上がる時代でもなく、退職金制度も崩壊しつつある今、まず自分の老後資金を確保する必要があります。

残す遺産のない令和にできること

◇自分のお墓や葬儀資金も、生前に手配する時代です

現代の45歳~65歳の年代が老後生活に突入する時代は、高齢化社会にも拍車がかかり、昔のように現役世代が経済的に余裕がある訳でもありません。

また昔のように自分亡き後、こども達に充分な遺産を残せる時代でもない今、「飛ぶ鳥跡を濁さず」のことわざ通り、自分亡き後に掛かる費用を生前に対処する時代になりました。

●終活

・お墓などは生前に購入する

・生前に葬儀の契約をする

・生前整理を済ませる

…など。

自分達が亡くなると、こども達は故人の供養にお金が掛かります。

けれども葬儀などは相続税の対象外として申請できますが、亡くなった後に購入するお墓などは、相続税の対象外にはなりません。

そのため生前にお墓を購入したり生前整理を済ませることで、相続税対策になります。

まとめ:老後資金はいくら必要かは、月々の赤字金額から算出します

「老後資金がいくら必要か?」は、それぞれの環境によって違うため、まずは自分の現状を把握して、老後のシュミレーションをしなければなりません。

まず持ち家があるかどうか?住宅ローンは完済しているかどうか?で、65歳~90歳までの25年間における老後資金がいくら必要になるかが、大きく変化するでしょう。

今回は定年退職年齢にあたる65歳時点で必要な老後資金について算出しましたが、実際には老後も働き続ける選択が少なくありません。

今まで働いていた職場に再就職する、全く新しい企業へ再就職する、もしくはアルバイトやパート、個人事業主など、働き続ける選択肢にもさまざまあります。

・大阪で定年からの仕事は何がいい?60代以上の仕事探し3つの秘訣とおすすめ6つの職種

- ヤシロの永代供養墓の

ご見学、資料請求はお気軽に -

オンラインでも可能です

オンラインでも可能です

お電話でも受け付けております