老後資金がいくらあれば「ゆとりある老後」になる?正直、みんなはいくら貯蓄してるの?

・老後資金はいくらあればゆとりができる?

・60代でみんなは、老後資金がいくらある?

・老後資金は月々いくら、どのように貯めている?

老後資金はいくらあればゆとりのある暮らしができるのか?日本の経済状況が不安定な過渡期の今、不安に思う人は多いですよね。

一般的に老後に外食やレジャーを楽しむことができるような、ゆとりのある暮らしをするには、夫婦2人世帯で約37万9千円/月が必要とされます。

本記事を読むことで、老後資金はいくらあればゆとりのある暮らしができるのか?現実にはみんな、60代でいくら貯蓄があるのか?効果的な老後資金の貯蓄方法が分かります。

老後資金がいくらあればゆとりが持てる?

◇ゆとりある生活を送るための費用は、約37万9千円/月とされます

老後の夫婦2人暮らしとした場合、2022年(令和4年)公益社団法人生命保険センターから発表された「生活保障に関する調査」によると、ゆとりある生活を送るためには、月々約37万9千円の収入が必要です。

これは夫婦2人暮らし世帯が最低限必要とする月々の生活費に、ゆとりある生活費14万8千円をプラスして出しています。

| <ゆとりある月々の生活費> ●老後の夫婦2人暮らしとして |

|

| ・最低限必要な生活費 | …約23万2千円 |

| ・ゆとりのある生活費 | …約14万8千円 |

| ・合計 | …約37万9千円 |

総務省統計局が2021年(令和3年)に発表した「家計調査年報(家計収支編)」によると、65歳~69歳の夫婦世帯で平均的な1ヵ月の生活費が27万5,189円、約28万円です。

そう考えると老後にゆとりある老後資金・平均的な老後資金との差額は約10万3,811円、大まかに約10万円ほどの差額が生じます。

・総務省統計局「2021年(令和3年)家計調査年報(家計収支編)」

そもそも「ゆとりがある暮らし」とは?

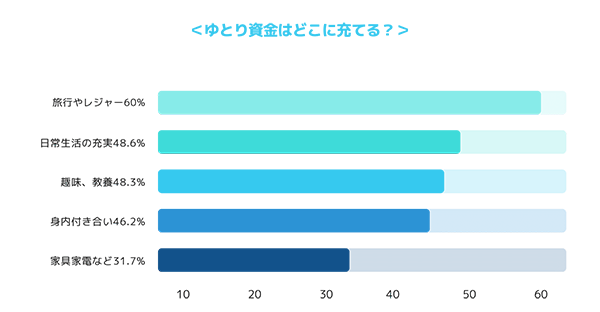

◇旅行やレジャー、趣味に勤しむ資金に充てる人々が多いです

前述した公益社団法人生命保険センターによる調査では、60%の人々がゆとりある老後資金を、老後を充実させ楽しくさせるような旅行やレジャー、趣味に費やしています。

この他、こどもや孫への資金援助、身内付き合い費用などもあがっていました。

老後になると身内付き合いには、香典や自分が執り行う年忌法要などもあります。

香典では約3万円~10万円以上など、費用が掛かるでしょう。

| <ゆとり資金はどこに充てる?> | |

| ・旅行やレジャー | …60% |

| ・日常生活の充実 | …48.6% |

| ・趣味、教養 | …48.3% |

| ・身内付き合い | …46.2% |

| ・家具家電などの買い替え | …31.7% |

| ・こどもや孫への資金援助 | …19.4% |

| ・近所、友人付き合い | …12.5% |

| ・貯蓄 | …3.9% |

| ・その他 | …0.3% |

| ・分からない | …0.5% |

また平均的な生活費では、住宅ローンを完済した持ち家の人々も含む平均値になるため、住宅ローンが残っている、マンションやアパート住まいでは、住宅費まで鑑みる必要があります。

持ち家であっても、老後になると住居も築年数が20年を過ぎ、大幅な修繕や建て替えを迫られるケースもあるので、老後資金はゆとりある金額を残したいところです。

・【2024年度最新版】老後資金はいくら必要?65歳でいくら貯蓄?年金で生活できる?

年金収入の他に老後資金はいくら必要?

◇夫婦2人世帯の平均的な年金額は、約22万円です

夫婦2人世帯の平均的な老齢年金額は、夫が会社員・妻が扶養だった場合、平均的に約22万円となります。

ゆとりある生活費が37万9千円だとすると、年金のみで老後夫婦が生活した場合、月々の生活費は15万9千円の赤字となり、この赤字額を補填することになるでしょう。

| <平均的な夫婦の年金収入の例> | |

| ・会社員の夫 | …約16万4千円(老齢厚生年金) |

| ・扶養の妻 | …約5万6千円(老齢基礎年金) |

| ●夫婦の世帯収入 | …約22万円 |

現代「老後2,000万円問題」と言われるのは、もともと2019年6月に金融庁による金融審議会「市場ワーキング・グループ」が発表した報告書「高齢社会における資産形成・管理」が発端です。

老後夫婦世帯の平均的な月々の生活費(支出)と、年金収入との差額が約5万5千円とし、この不足額を老後30年間補うとしたら、約2,000万円になります。

(5万5千円×12か月×30年間=1,980万円)

平均的な生活費が約28万円とされますから、年金収入22万で計算すると約6万円ですので、平均的な生活費で算出しても約2,000万円以上は必要という報告です。

ただし年度によっても変わりますし、年金収入も現役時代の勤続年数や収入で大きく変わります。

自分が見込める年金収入の出し方については、下記コラムをご参照ください。

・【老後に破産しない資金計画】年金見込み額はいくら?ねんきん定期便5つの確認ポイント

・「老後2000万円問題」とは?その発端や根拠は?「老後2000万円問題」が嘘とは?

65歳で老後資金はいくらでよゆう?

◇ゆとりある老後資金は、今回の場合、約4,770万円必要になります

今回のように、夫が40年以上勤続・妻は専業主婦だった家庭で、定年退職後に働かず、年金のみで生活をしていた場合です。

ゆとりある老後生活としてあげられる月々の生活費、約37万9千円と夫婦の年金収入約22万円の差額を、65歳~90歳の25年間で算出しました。

| <65歳で老後資金はいくらあれば大丈夫?> | |

| ①ゆとりある月収 | …約37万9千円 |

| ②夫婦の年金月収 | …約22万円 |

| ③支出と収入の差額 | …約15万9千円 |

| ④25年間で算出 | …約4,770万円 |

そのため理想とする生活や月々の支出の違い、もしくは収入の違いにより、65歳時点で貯蓄が必要な老後資金がいくらなのかは変わります。

今回はデータから導き出した平均的な数字、平均的な世帯を対象に算出したものなので、それぞれの生活や理想的な暮らしにおける支出を基に計算すると良いでしょう。

参考として、多くの人々が「現役時代の暮らしを維持する」生活をゆとりある生活と捉える傾向にあります。

・年金受給額を50代で上げるには?夫婦共働きやパート世帯の対策は?年金額を上げる裏技

みんな老後資金をいくら貯蓄してる?

◇60歳夫婦の平均的な貯蓄額は、1,745万円です

金融広報中央委員会が2020年(令和2年)に発表した「家計の金融行動に関する世論調査」によると、定年退職年齢となる65歳を含む、60歳における平均的な老後資金の貯蓄額は、1,745万円でした。

ただしこちらは平均金額ですので、一般的な収入層の60代が老後資金をどれくらい貯めているかも気になりますよね。

下記では、平均金額とともに年代別の貯蓄額における中央値も示しています。

| <世代別の貯蓄額(複数人世帯)> | ||

| [年代] | [平均貯蓄額] | [中央値] |

| ・20代 | ・292万円 | ・135万円 |

| ・30代 | ・591万円 | ・400万円 |

| ・40代 | ・1,012万円 | ・520万円 |

| ・50代 | ・1,684万円 | ・800万円 |

| ・60代 | ・1,745万円 | ・875万円 |

上記は2人以上の複数人世帯を対象にしている調査なので、老後の夫婦2人世帯のみならず、同居世帯・家族世帯も含まれますが、いずれにしても全体的には老後資金が1,000万円以下の世帯も多いと言う結果です。

近年では若いうちから老後資金を少しずつ貯蓄する世帯が増えました。

主な貯蓄方法は先取り貯蓄で、給料日などに自動引き落としされる「自動積立」や、給料天引きなどがあります。

独身60代の老後資金はいくら貯蓄してる?

◇独身60代の平均的な貯蓄額は、1,305万円です

独身(単身)世帯で60代の平均的な貯蓄額は1,305万円、50代の平均的な貯蓄額が924万円ですから、平均値だけで算出すると複数人世帯と比べて50代~60代に掛けて、貯蓄額が高くなる傾向になります。

| <世代別貯蓄額(独身世帯)> | ||

| [年代] | [平均貯蓄額] | [中央値] |

| ・20代 | ・113万円 | ・8万円 |

| ・30代 | ・327万円 | ・70万円 |

| ・40代 | ・666万円 | ・40万円 |

| ・50代 | ・924万円 | ・30万円 |

| ・60代 | ・1,305万円 | ・300万円 |

これは複数人世帯ではこどもの学費など、他の出費もあるでしょう。

例えば、こどもの学費を目的として貯蓄していた教育資金を使った、などです。

ただし独身世帯では老後資金に対する危機感を持ち、対策を取る人々と、そうでない人々に分かれる傾向にあり、60代時点で老後資金の中央値は300万円でした。

独身60代で老後資金0円の世帯はどれくらいある?

◇独身60代で老後資金0円の世帯は、全体の28%です

2023年(令和4年)に同じく金融広報中央委員会が単身世帯へ向けて調査した結果によると、独身60代で金融資産非保有、つまり貯蓄0円の世帯割合は28%でした。

独身60代で老後資金への意識が高い人と、そうでない人の差が大きいことは前項でもお伝えしましたが、下記結果からも、その傾向が伺えるでしょう。

| <60代独身世帯の貯蓄率> | |

| [貯蓄金額] | [割合(%)] |

| ①貯蓄0円 | ・28.5 |

| ②~99万台 | ・8.0 |

| ③~199万台 | ・5.7 |

| ④~299万台 | ・4.3 |

| ⑤~399万台 | ・3.6 |

| ⑥~499万台 | ・2.7 |

| ⑦~699万台 | ・6.2 |

| ⑧~999万台 | ・4.6 |

| ⑨~1,499万台 | ・6.6 |

| ⑩~1,999万台 | ・3.6 |

| ⑪~2,999万台 | ・6.8 |

| ⑫3,000万以上 | ・16.9 |

驚くことに、独身60代世帯では老後資金0円、貯蓄0円世帯が28.5%と最も高い比率を占めていますが、その次に続く階層が3,000万円以上の16.9%です。

老後2,000万円問題が2019年にも話題になった現代、状況は日々変わるため、必ずしも2,000万円の老後資金が必要とは限りませんが、老後の怪我や病気など「まさか」への備えがあると安心できるのではないでしょうか。

・「家計の金融行動に関する世論調査2022年」(単身世帯調査)

みんな老後資金を毎月いくら貯蓄してる?

◇老後資金を意識する40代では、手取り月収の約11%を貯蓄しています

老後資金がいくら必要になるか?意識し始める世代は一般的に40代以降ですよね。

40代・50代における、手取り月収に対する毎月の貯蓄割合は10%~11%です。

| <複数人世帯:月々の貯蓄割合(平均)> ●手取り年数に対する割合 |

|

| [年代] | [平均割合] |

| ・20代 | ・13% |

| ・30代 | ・13% |

| ・40代 | ・11% |

| ・50代 | ・10% |

| ・60代 | ・8% |

ただしこの世代は、丁度こどもが受験や大学入学を迎える時期でもあります。

そのためこどもに労力は掛かってもお金は掛からない、20代・30代から老後資金を少しずつ貯蓄する世帯も多いでしょう。

独身世帯では毎月いくら貯蓄してる?

◇独身40代では平均的に、手取り月収の約13%を貯蓄しています

老後資金を意識し始める40代~50代の独身世帯で、手取り年収に対する貯蓄割合の平均は約12%~13%、複数人世帯よりも少し高め傾向にありました。

前述したように現代では20代・30代の若い世代から、少しずつ老後資金を貯蓄する人が増えていますが、調査結果では16%~18%と高い割合を示しています。

| <独身(単身)世帯:月々の貯蓄割合(平均)> ●手取り年数に対する割合 |

|

| [年代] | [平均割合] |

| ・20代 | ・18% |

| ・30代 | ・16% |

| ・40代 | ・13% |

| ・50代 | ・12% |

| ・60代 | ・8% |

ただし独身世帯の月々の貯蓄は、老後資金のみならず、定期的な旅行やスキルアップの学校など、目的が異なるケースも多いでしょう。

20代・30代では年収300万円~400万円ほどの世帯も多いですが、年収330万円としても16%で年間52万8千円、18%で年間59万4千円にのぼります。

老後資金はいくら:どのように貯蓄してる?

◇信託や預貯金の次に、生命保険・個人年金保険による対策が多いです

生命保険センターが2021年に発表した調査結果によると、預貯金や貸付信託、金銭信託の次に、生命保険や個人年金保険によって、老後の備えとする人々が多い傾向にあることが分かりました。

下記では、みんなが老後資金をどのように備えているかの調査結果です。

| <老後資金を供える方法> | |

| [備え方] | [割合] |

| ①預貯金(信託) | …約41.2% |

| ②生命保険 | …約22.6% |

| ③個人年金保険 | …約17.7% |

| ④不動産 | …約13.4% |

| ⑤有価証券 | …約12.7% |

大多数で預貯金や貸付信託・金銭信託などになりますが、生命保険や個人年金保険による老後資金対策が多い傾向にあることが分かります。

また近年では非課税枠が享受できる「つみたてNISA」や個人拠出年金「iDeCo(イデコ)」も注目されるようになりました。

・【老後に破産しない資金計画】NISAとiDeCo・つみたてNISA、老後資金に選ぶ3つの違い

定年退職後も働き続ける選択

◇定年退職後も働き続ける選択が増えています

「ゆとりのある老後の暮らしのために、5,000万円近くの老後資金を65歳の時点で貯めることは、現実的ではない」と考える人も多いでしょう。

実際に現代の40代・50代世帯は日本の変化の過渡期におり、親の介護費用・こどもの教育費用と、貯蓄どころか「いくら稼いでも右から左に流れていく」と感じる人は多いです。

そのため定年退職後も働き続けて、年金受給の繰り下げや、年金の穴埋めなどを行い、少しでも老後の後半戦に備える人々が増えています。

| <現代に増えた老後資金対策> | |

| [資金対策] | [ポイント] |

| ①資金運用 ・NISA ・iDeCo(イデコ) |

・10年単位の長い視野で備える ※300万円(年3%)→10年で約419万円など |

| ②働き続ける | ・再雇用制度を利用 ・再就職 ・アルバイトなど (現役の70%ほどが目安) |

| ③個人事業主 (事業所得を得る) |

・フリーランス ・個人事業を立ち上げる |

他にもさまざまな方法がありますが、一般的にはこのような方法で、定年退職後も老後資金を増やす人が多いです。

個人事業は副業としても始められるので、現役時代から準備と推敲を重ねて、定年退職後には主軸となるよう、40代・50代から勉強など準備を始めておくと良いかもしれません。

また定年後も働き続けて収入を得ることで、年金受給額を上げる方法もあります。

詳しくは下記コラムをご参照ください。

・年金受給額を50代で上げるには?夫婦共働きやパート世帯の対策は?年金額を上げる裏技

まとめ:老後資金がいくらかは、ギャップを埋めることです

それぞれに持ち家や世帯構成など環境に違いがあるため、65歳時点で老後資金がいくらあればゆとりある生活ができるかどうかは、自分で計算する必要があります。

特に、すでに完済している持ち家がある人と、アパートやマンション住まいで家賃が必要な人では、月々の生活費も大きく変わることでしょう。

それだけではなく、そもそもその人にとって「ゆとりのある暮らし」がどのようなものなのかさえ、人によって大きく違うはずです。

とは言え、65歳時点で老後資金0円の場合、なかなか年金収入だけではゆとりのある暮らしができないことは、2019年に金融庁により発表された「老後2000万円問題」により、広く話題になりました。

早い段階で自分に見合った具体的な数字を算出し、対策を取ることで、漠然と不安を感じることなく、老後対策を進めることができるでしょう。

・「老後2000万円問題」とは?その発端や根拠は?「老後2000万円問題」が嘘とは?

- ヤシロの永代供養墓の

ご見学、資料請求はお気軽に -

オンラインでも可能です

オンラインでも可能です

お電話でも受け付けております