振替加算とは?2025年加給年金改正で振替加算はどうなる?振替加算の注意点も解説!

「一生涯、支給される振替加算とは?」

「振替加算は誰が・どのくらいもらえるの?」

「2025年加給年金改正で振替加算に影響はある?」

「振替加算を受給する注意点は?」

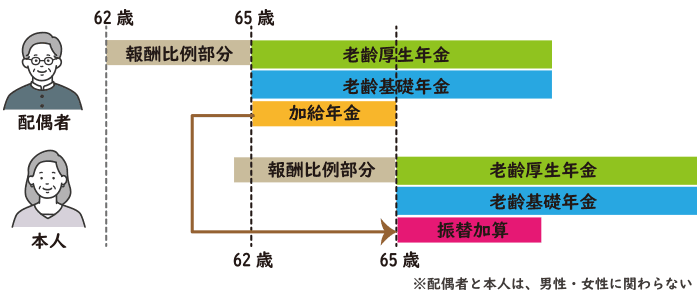

振替加算は厚生年金に20年(240ヵ月)以上加入している人の配偶者を対象に、65歳で終了する加給年金に代わる形で、65歳から加算される年金です。そのため加給年金と振替加算をセットで考える人も少なくありません。

2024年の年金改正により加給年金が縮小へと進みました。そこで振替加算への影響を懸念する声も出ています。

本記事を読むことで、そもそも振替加算とはなにか?誰が・どのくらいもらえるのか?とともに、振替加算の注意点・今後の動向が分かります。

「振替加算」とは?

◇「振替加算」とは65歳以降、配偶者の老齢基礎年金に加算される年金です

「振替加算」は、配偶者が65歳に到達した時点から加給年金に代わり、生計を維持する配偶者の老齢基礎年金に加算し支給されます。

そもそも「加給年金」は年金の扶養手当(家族手当)と呼ばれる年金制度です。

厚生年金加入者が65歳到達時点で、65歳以下の生計を維持する配偶者、18歳未満の子ども、障害1級・2級を持つ20歳未満の子どもがいた場合に支給されます。

けれども加給年金を受給する配偶者の要件は、配偶者が65歳未満であることです。そのため配偶者が65歳到達時点で、加給年金は停止してしまいます。

そこで生活を支える措置として、加給年金の代わりに上乗せ支給される制度が「振替加算」です。

振替加算の始まり

振替加算は、もともと昭和60年の改正でできた制度です。

この当時、昭和60年の改正までは夫が厚生年金に加入していれば、妻の国民年金加入は任意でした。

けれども昭和60年の改正により、翌昭和61年4月から厚生年金に加入している会社員・公務員等「第2被保険者」の配偶者は、国民年金「第3号被保険者」として国民年金の加入をする制度へ改正されたのです。

つまり会社員・公務員として働く夫を持つ専業主婦の妻は「第3号被保険者」として、漏れなく国民年金への加入が義務付けられたことになります。

①振替加算はなぜできた?

けれども国民年金への加入義務が課せられた当初は、制度の切り替えにより加入期間が満たされない生計を維持する配偶者がほとんどでした。

加入期間が充分ではないため、65歳から国民年金から支給されるべき老齢基礎年金も、加入期間に伴い支給額が低くなってしまいます。

振替加算は、終身支給を受けていた加給年金が打ち切りになった配偶者(妻)を対象に、加給年金の打ち切りに伴う救済策として制定されました。

・厚生労働省「第5公的年金制度の歴史」

振替加算を受給できる人

振替加算の目的から、受給できる人・金額は生年月日で異なります。

まず振替加算が受給できる人の生年月日は、大正15年4月2日~昭和41年4月1日の期間です。

また老齢基礎年金・老齢厚生年金(もしくは退職共済年金)の受給者本人は、厚生年金保険・共済組合等の加入期間が20年未満でなければなりません。

一方で配偶者は厚生年金保険・共済組合等の加入期間が、20年(240ヵ月)以上を満たすことが条件です。

①振替加算制度に男女差はない

2024年度の法改正まで遺族年金制度等は男女の性差によって、支給される金額が異なりました。けれども振替加算は厚生年金加入者が男女どちらでも、制度に違いはありません。

昭和時代の日本家庭を想定し、一般的には厚生年金加入者が一家の大黒柱となる夫(男性)、振替加算を受給する本人を妻(女性)として仮定する傾向はありますが、反対でも問題はないのです。

例えば、厚生年金加入期間が20年(240ヵ月)以上ある妻(女性)・自営業への転身等で厚生年金加入期間が20年に満たない夫(男性)の夫婦がいたとします。

この場合、夫(男性)の生年月日が昭和41年4月1日以前であれば、振替加算の対象者です。

ここでは振替加算の説明が分かりやすいよう、厚生年金に20年(240ヵ月)以上加入している配偶者を「夫」・生計を維持し振替加算の対象となる本人を「妻」として解説しますので、ご了承ください。

②振替加算は妻(本人)に加算される

◇加給年金と振替加算の違いは受給する人です

加給年金は年金版の「扶養(家族)手当」、厚生年金に20年(240ヵ月)以上加入した夫(配偶者)が、65歳に到達して年金受給を開始すると夫(配偶者)に加算されます。

つまり、加給年金を受け取る人は夫(配偶者)です。

一方の振替年金は、厚生年金に加入していた配偶者と生計を維持する妻(本人)が、65歳到達して年金受給を開始すると妻(本人)に加算されます。

つまり、振替年金を受け取る人は妻(本人)です。

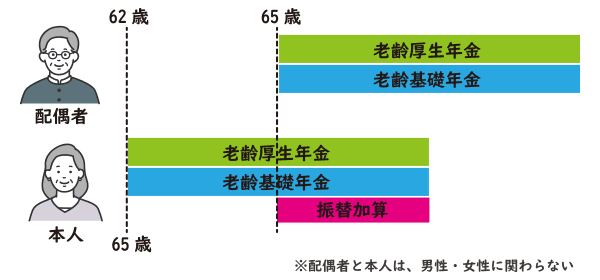

③妻(本人)が年上だった場合

◇妻(本人)が年上だった場合、夫(配偶者)が65歳到達時点から加算されます

振替加算は、20年(240ヵ月)以上の加入期間がある厚生年金加入者が受給する年金に加算される制度です。そのため夫(配偶者)が年金受給をしていなければ支給されません。

妻(本人)が年上で先に年金受給を開始した場合、夫(配偶者)が年金受給を開始する65歳到達時点までは「老齢厚生年金+老齢基礎年金」のみの受給です。

夫(配偶者)が65歳到達時点・正確には65歳誕生日の前日から振替加算が支給されるでしょう。

振替加算はいくらもらえる?

振替加算は昭和61年に「59歳以上の人々を対象に年額234,100円を一生涯支給する」として始まりました。以降、この年額234,100円は物価・社会状況に対応し変更されています。

昭和61年時点で59歳と言うことは、昭和2年4月1日以前の生まれですね。この人々は年額234,100円を満額支給されていました。

けれども昭和61年以降は、移行期間を経て減額しています。昭和2年4月1日以前~昭和41年4月1日生まれまで誕生日によって金額が徐々に減額されているため、誕生日に合わせて振替加算の金額確認が必要です。

50代・60代の振替加算はいくらもらえる?

では50代・60代でもらえる振替加算を一覧にしてご紹介します。昭和30年4月1日から昭和41年4月1日まで、自身の誕生日を確認してください。

| <50代・60代の振替加算の金額> |

||

| [生年月日] | [年額] | [法令で定める率] |

| ●昭和30年4月2日 ~昭和31年4月1日 |

53,141円 (月額4,428円) |

0.227 |

| ●昭和31年4月2日 ~昭和32年4月1日 |

46,960円 (月額3,913円) |

0.220 |

| ●昭和32年4月2日 ~昭和33年4月1日 |

40,620円 (月額3,385円) |

0.173 |

| ●昭和33年4月2日 ~昭和34年4月1日 |

34,516円 (月額2,876円) |

0.147 |

| ●昭和34年4月2日 ~昭和35年4月1日 |

28,176円 (月額2,348円) |

0.120 |

| ●昭和35年4月2日 ~昭和36年4月1日 |

21,836円 (月額1,819円) |

0.093 |

| ●昭和36年4月2日 ~昭和37年4月1日 |

15,732円 (月額1,311円) |

0.067 |

| ●昭和37年4月2日 ~昭和38年4月1日 |

15,732円 (月額1,311円) |

0.067 |

| ●昭和38年4月2日 ~昭和39年4月1日 |

15,732円 (月額1,311円) |

0.067 |

| ●昭和39年4月2日 ~昭和40年4月1日 |

15,732円 (月額1,311円) |

0.067 |

| ●昭和40年4月2日 ~昭和41年4月1日 |

15,732円 (月額1,311円) |

0.067 |

このように2024年で63歳にあたる昭和36年4月1日以降の誕生日では、昭和41年まで年額15,732年・月額1,311円となっています。月額1,311円ではありますが、一度加算されると一生涯支給され少しでも助かる制度です。

とは言え昭和61年に振替加算が始まった当初は年額234,100円・月額19,508円でしたから、振替加算の現状は世代によって知らない人もいるでしょう。

2023年7月「社会保障審議会年金部会」の資料によると、振替加算の受給者は727.9万人・支給総額は8,129億円にも上ります。

2025年加給年金改正で振替加算はどうなる?

振替加算はこれまで、65歳到達時点で停止する加給年金に代わり支給されてきました。その性質上、加給年金と振替加算をセットで考える人も少なくありません。

2024年の年金制度改正により加給年金の縮小、なかには加給年金がもらえない人も出ています。そこで増えている声が「加給年金の制度改正で振替加算もなくなるの?」と言う不安の声です。

・2025年は年金改正でどうなる?主婦年金廃止?在職老齢年金は?国民年金は期間延長?

振替加算は廃止されない

2024年の年金制度改正により問題視された項目は、今後も対象者が一定数いる「加給年金」です。

確かに加給年金は60歳~65歳到達時点までの5年間のみ支給される「有期年金」にあたりますが、生年月日による制限はかかっていません。今後も対象者が一定数いる制度なので見直しが必要です。

一方、振替加算は昭和41年4月1日までの人々をもって、対象者がいなくなる性質があります。そのため振替加算は時間が経てば終了するため、年金改正において問題視されていないでしょう。

振替加算に合わせて加給年金を辞める?

年金制度改正を審議する「社会保障審議会年金部会」では、下記の文言から「振替加算が終了するタイミングで加給年金も辞めてはどうか?」との意見が出ていることが分かります。

「今後、振替加算の対象者が徐々にいなくなっていくタイミングとしては、配偶者加給年金もその役割を果たしたと言える。なお、加給年金は老齢によるものに限られず、対象者も配偶者だけではないため、それぞれについて議論が必要。」

(2024年3月13日社会保障審議会年金部会より)

今後の加給年金に関しては経過観察と対策の余地がありますが、振替加算については今後も廃止されることはない、と言えるでしょう。

一方、現役世代で加給年金を受給予定の人々は、年金制度改正により縮小・廃止の流れも考えられますので、老後資金等の対策を取っておくと安心です。

・年金版の家族手当「加給年金」年間約40万円がもらえない?知っておきたい注意点を解説

振替加算の注意点

厚生年金に20年(240ヵ月)以上加入していた夫(配偶者)が年上・妻(本人)が年下であれば、妻(本人)が65歳到達時点まで加給年金をもらっているため、手続き上の問題はありません。

そのまま振替加算への移行ができます。

けれども妻(本人)が年上だった等、改めて申請が必要な人もいるので確実に振替加算を受給するには注意が必要です。

①妻(本人)が年上の場合

妻(本人)が年上だった場合、申請手続きを行わなければなりません。夫(配偶者)が65歳到達時点で年金受給を開始するタイミングで申請を行います。

振替加算の申請手続きは「国民年金 老齢基礎年金額加算開始事由該当届」です。この届出に必要事項を記入し申請しましょう。

②振替加算の申請方法

「国民年金 老齢基礎年金額加算開始事由該当届」は日本年金機構のホームページからダウンロードもできますし、所轄の年金事務所でもらうこともできます。

申請方法に不安があれば、所轄の年金事務所で相談をしながら記入すると安心です。

現在はマイナンバー制度が進み、ねんきんネットとの連携も始まりました。今後はマイナンバーとの連携により、申請の必要がなくなる可能性もあるでしょう。申請前に年金事務所に問い合わせてみるのも良いかもしれません。

・国民年金 老齢基礎年金額加算開始事由該当届

・ねんきんネット「老齢基礎年金の振替加算に該当したとき」

・日本年金機構「全国の相談・手続き窓口」

③振替加算が途中で止まることもある

基本的に振替加算は、一度受給すると一生涯支給されます。けれども振替加算が途中で停止することもあるので、注意をしてください。

振替加算の停止事例は、振替加算を受給する妻(本人)が65歳以降も厚生年金に加入して働き続け、65歳以降に厚生年金加入期間が20年(240ヵ月)以上になった人々となります。

振替加算の条件として、妻(本人)の厚生年金加入期間を20年(240ヵ月)未満と定めているためです。

ただ昔は厚生年金加入期間を20年(240ヵ月)を超える時期に退職する対象者もいたのですが、現在は支給額と収入を天秤にかけて、振替加算を諦める人が多い傾向にあります。

2024年時点で65歳の人々は昭和34年生まれです。前述の支給金額に照らし合わせると28,176円(月額2,348円)が支給額ですので、働いて収入を得ることを選ぶのでしょう。

ただし働きながら年金受給を受ける場合、月額収入によって年金額の減額・停止もあり得ますので注意が必要です。詳しくは下記コラムをご参照ください。

・在職老齢年金とは?年金が減額する「50万円の壁」の計算、年金停止額早見表もご紹介!

・働きながら年金を受給すると税金がかかる?確定申告が必要・不要なケース、申告方法は?

④振替加算には判定日がある

振替加算には「判定日」があるので注意が必要です。振替加算の受給ができるかどうかは判定日時点での状況によります。

振替加算の受給可否における判定日は、厚生年金に20年(240ヵ月)以上加入している夫(配偶者)の65歳の誕生日前日です。

この判定日時点で夫(配偶者)によって生計を維持していたことが、振替加算を受給する要件となります。ここで振替加算の要件を満たすと、妻(本人)の厚生年金加入期間が20年(240ヵ月)を超えない限り一生涯の受給が可能です。

勘違いして申請せず、振替加算がない事例

要件にあたらないと勘違いして、振替加算の申請をしていない事例も多いです。

では夫(配偶者)の誕生日前日時点で、振替加算の要件を満たしているためにも、今一度振替加算の要件をおさらいしてみましょう。

●生計を同じく維持している

・同居している

・別居の場合、配偶者により仕送りを受けている

・健康保険の扶養親族である

…等により認められる

●収入要件を満たしている

・前年の収入が850万円未満

・所得が655万5,000円未満

夫(配偶者)と生計を同じく維持していることを要件としますが、税金の「扶養」とは異なり認定方法は緩い傾向です。基本的に同居していて、収入要件を満たしていれば「生計を維持している」と判断されます。

ちなみに収入要件を満たしてさえいれば、実際に妻(本人)の収入が夫(配偶者)の収入を超えていても、判定に影響はありません。

①振替加算の申請をしていない事例

振替加算は妻(本人)の国民年金に付随する、老齢基礎年金に加算されます。一度振替加算が付くと、その後は一生涯支給される仕組みです。受給してから離婚をしたとしても、ずっと振替加算は受給できます。

・事実婚、内縁の配偶者

・夫(配偶者)が昭和41年4月1日以降の生まれ

この他「生計を維持する」認定は緩いため、事実婚・内縁でも振替加算の対象です。また誕生日は妻(本人)の要件であり、夫(配偶者)の要件ではありません。

繰り下げ受給で振替加算はどうなる?

振替加算は単独の年金ではありません。

老齢基礎年金に加算されるので、繰り下げ受給により年金受給をしていないと振替加算も支給されない点には注意が必要です。

例えば妻(本人)が70歳まで年金の繰り下げ受給をした場合、振替加算が支給されるのは70歳以降になるでしょう。

また振替加算は妻(本人)が65歳到達時点から支給されます。

そのため妻(本人)が繰り上げ受給により60歳から年金受給を開始していても、振替加算が支給されるタイミングは65歳以降です。

①繰り下げ受給でも振替加算を受けたい場合

老齢基礎年金を受給することで振替加算が加算される仕組みです。

年金は「老齢厚生年金+老齢基礎年金」の構成です。繰り上げ受給は両方同時に行う必要がありますが、繰り下げ受給はそれぞれ個々に繰り下げできます。

振替加算は老齢基礎年金に付随する制度です。そのため老齢基礎年金だけを受給すれば、振替加算も支給されるでしょう。

一方で老齢厚生年金を70歳まで繰り下げた場合、繰り下げ増額分も支給されます。

まとめ:振替加算は今後も支給されます

2024年の年金制度改正により、年金の扶養(家族)手当とされる加給加算が縮小・廃止の方向へ進んでいますが、振替加算には影響がないでしょう。

ただし振替加算を受給する妻(本人)が年上だった場合、夫(配偶者)が65歳に到達するタイミングで申請をする必要があります。

振替加算は一生涯を通じて支給される年金ですが、老齢基礎年金を受け取っていなければ振替加算も付きません。年金の繰り下げ受給制度を検討しているならば、老齢厚生年金のみを繰り下げる方法をおすすめします。

・【老後に破産しない資金計画】繰り上げ受給と繰り下げ受給で、年金額はどれくらい変わる?

- ヤシロの永代供養墓の

ご見学、資料請求はお気軽に -

オンラインでも可能です

オンラインでも可能です

お電話でも受け付けております