年間約40万円が加算される「加給年金」とは?2022年の改正で縮小された配偶者は?

・年金版の家族手当「加給年金」とは?

・2022年の改正で縮小の対象になった配偶者とは?

・65歳以降も働くことで加給年金加算が適用される?

「加給年金」とは年金版の家族手当と呼ばれ、受給者に生計を維持する65歳の配偶者などがいた場合に、申請をすると年間約40万円が年金額に加算される制度です。

加給年金加算には条件があるうえ申請するチャンスは1度のみですので、年金受給前から理解して計画的に手続きを進めることをおすすめします。

本記事を読むことで、加給年金の仕組みや2022年の改正内容を理解して、賢く年金受給プランを立てることができるでしょう。

加給手当とは

「加給手当」とは受給者に年収の上限など、条件にが該当する年下の配偶者(65歳以下)・子ども等(18歳以下)がいる場合、公的年金に年間約40万円が加算される制度です。「年金版の家族手当」とも言われますね。

条件を満たした年下の配偶者・子どもがいる場合、受給者が65歳から支給される公的年金に、加給年金が加算されます。

ただし加給年金の申請・認定されるチャンスは1回のみなので注意が必要です。けれども加給年金のことを4割の人々が知らないと言われます。

年間約40万円なので申請し認定されれば、5年間で200万円・10年間で400万円・15年間で600万円と支給される金額は大きいです。該当する方はぜひ、チャンスを逃さず申請をしてください。

2022年の加給年金制度改正とは?

2022年の加給年金制度改正により、加算対象となる配偶者の要件が変更されました。2022年4月以降は、配偶者が厚生年金に20年以上加入し年金の受給権がある場合、受給の有無に限らず加算対象になりません。

日本年金機構では下記のように記されています。

・加給年金の加算対象となる配偶者が、被保険者期間が20年(中高齢者等の特例に該当する方を含む)以上ある老齢、退職を支給事由とする年金の受給権を有する場合、その支給の有無に関わらず加給年金が支給停止されます。

・令和4年3月に加給年金の支給がある方については、経過措置が設けられています。

この改正は2022年4月1日以降に年金受給権が発生する方々が対象です。既に年金・加給年金を受給している方に対しては適用されません。

・日本年金機構「令和4年4月から加給年金の支給停止の規定が見直されました」

①2022年4月以前との違いは?

例えば65歳から加給年金が加算されているAさんと、その配偶者Bさんの世帯で解説します。

配偶者Bさんが社会保険に加入して働き給与も充分にあったため、年金が調整されて65歳までに受給できる年金「特別支給の老齢厚生年金」が全額停止になっているケースです。

2022年4月以前であればAさんは、Bさんが年金の受給開始年齢となる65歳になるまで加給年金を受け取ることができました。

けれども2022年4月以降の改正により受給の有無に関係なく権利を有する配偶者Bさんは、加給年金加算の対象にはならないので、Aさんは加給年金が加算されません。

年金受給で知っておきたい注意点については下記コラムでまとめていますので、ご参照ください。

・年金版の家族手当「加給年金」年間約40万円がもらえない?知っておきたい注意点を解説

加給年金の支給条件

加給年金の支給条件には下記2点があります。基本として受給者の厚生年金保険加入期間が20年を満たなければ加給年金の申請ができません。

②65歳到達時点で、その方に生計を維持されている配偶者・子がいる

加給年金に該当する配偶者・子どもには年収や年齢などの要件があります。要件を満たしている場合でも、配偶者や子どもの収入が年収850万円未満、もしくは655万円5,000円未満の場合は適用されません。

・18歳未満の子(高校生まで)

・障害1・2級で20歳未満の子

一般的な形は夫が厚生年金保険を受け取る時点で、65歳未満の妻がいるケースです。ただ妻の厚生年金保険に夫の加給年金が加算されるケースも変わりません。

加給年金の仕組み

自身が社会保険(厚生年金保険)に20年以上加入、条件が適用する65歳未満の配偶者がいる、一般的なケースで解説します。

自身が65歳から老齢厚生年金・高齢基礎年金を受給する際、一緒に加給年金の受給開始です。加給年金は年下の配偶者が65歳になるまで加算されます。

①配偶者の加給年金はいくら加算される?

配偶者の加給年金は令和5年4月時点で最大年間39万7,500円です。ただし一律39万7,500円ではありません。配偶者の状況により加給年金額は違います。

まず配偶者の加給年金は「加給年金額22万8,700円+特別加算額」です。この特別加算額が加給年金に適用する配偶者「受給権者」の生年により金額が異なります。

下記は生年で変わる特別加算額と加給年金合計額の一覧です。

| <加給年金の特別加算一覧> | |

| ①昭和9年4月2日~昭和15年4月1日 (1934年4月2日~1940年4月1日) |

・特別加算…3万3,800円 ・加給年金合計額…26万2,500円 |

| ②昭和15年4月2日~昭和16年4月1日 (1940年4月2日~1941年4月1日) |

・特別加算…6万7,500円 ・加給年金合計額…29万6,200円 |

| ③昭和16年4月2日~昭和17年4月1日 (1941年4月2日~1942年4月1日) |

・特別加算…10万1,300円 ・加給年金合計額…33万0,000円 |

| ④昭和17年4月2日~昭和18年4月1日 (1942年4月2日~1943年4月1日) |

・特別加算…13万5,000円 ・加給年金合計額…36万3,700円 |

| ⑤昭和18年4月2日~ (1943年4月2日~) |

・特別加算…16万8,800円 ・加給年金合計額…39万7,500円 |

以上のことから昭和18年4月2日以降の方々であれば、加給年金合計額は39万7,500円となります。対象となる配偶者が65歳になるまで受給できるため、夫婦の年齢差により支給される金額が加算される計算です。

例えば5歳差であれば約200万円(約40万円×5年)・10歳差であれば約400万円(約40万円×10年)となります。

加給年金は「判定日」を忘れずに!

厚生年金保険の被保険者期間が20年以上、つまり240か月以上の加入期間がある方々の中で、加給年金が加算されるかを決めるタイミングは1度だけなので、注意をしてください。

加給年金加算を判断するのは、加入者が65歳になった前日の家族状況となります。この時点で加入者が生計を維持する65歳未満の配偶者・18歳未満の子ども・20歳未満で障害1級・2級の子どもがいれば認められます。

基本的な年金受給開始年齢である65歳前日のタイミングを過ぎてから、再婚などで生計維持関係ができても加給年金加算の対象となりません。同じように65歳前日のタイミング直前に離婚をして生計維持関係が解消していても、加給年金加算の対象ではないので注意が必要です。

①基本的には同居

加給年金加算に該当する生計維持関係の配偶者・子どもは、基本的には同居を前提としています。

けれども生計維持関係にあることが判断できる現状があれば、加給年金加算の対象になるでしょう。

例えば、別居していても毎月一定金額の仕送りをしている・健康保険の扶養に入っている、など証明できる関係性であることです。

65歳到達時に加入期間20年でなくてはダメ?

基本的には加入者が65歳到達時に厚生年金保険の加入期間が20年間(240か月以上)でなければ、加給年金加算はありません。

けれども65歳から社会保険に加入して働き続け、加給年金加算の要件である20年間(240か月以上)を満たした場合、「在職定時改定」制度により年金額が再計算され加給年金が加算されます。

・日本年金機構:令和4年4月から在職定時改定制度が導入されました

①「在職定時改定」とは

「在職定時改定」とは、厚生年金保険に加入しながら老齢厚生年金・老齢基礎年金を受給する65歳~70歳の方々を対象に、毎年年金額が見直される制度です。

つまり65歳以上も働き続けて社会保険に加入しながら、年金受給をしている方々が対象となります。毎年9月1日を基準日として再計算され10月1日から年金額に反映されます。

社会保険に加入しながら年金を受給している場合に毎年、厚生年金に反映されていない加入期間となる、前年9月~当年8月までの期間を追加し再計算される仕組みです。

そのため基本的に在職定時改定により、年金額は66歳以降の毎年10月から少しずつ増額されます。

この在職定時改定は2022年4月に創設された新制度です。2022年以前は退職もしくは70歳到達時点まで年金額の見直しや改定はありませんでした。

・厚生労働省「[年金制度の仕組みと考え方]第10在職老齢年金・在職定時改定」

②働きながら年金受給すると損では?

65歳を過ぎても働きながら社会保険に加入し、年金受給できる選択はあります。この場合「給与+年金」収入となり、年金は「雑収入」項目になるでしょう。一定の月額収入を超えた場合には確定申告が必要です。

確かに一定の基準額を超えると年金額が減額・停止される可能性はあるでしょう。けれどもこの基準額は2024年4月の制度改定により大幅に緩和され、今後もその流れは続くことが予想されます。

2024年時点でそれぞれの世帯での収入状況によりますが、基本として「給与+年金」が月額50万円が年金の減額・停止基準です。この制度を「在職老齢年金制度」と言います。

在職老齢年金制度による年金の減額・停止基準を自身のケースで確認しながら賢く働き続けることで、損をせずに済むでしょう。

ただし加給年金は年金額に加算されるものなので、年金が停止されると加給年金も支給されません。この点は注意をしてください。

「在職老齢年金」について、2024年の改定内容や年金減額・停止の計算方法など、詳しくは下記コラムをご参照ください。

・働きながら年金を受給すると税金がかかる?確定申告が必要・不要なケース、申告方法は?

・日本年金機構「在職老齢年金の計算方法」

③65歳以降に加給年金が加算される事例

65歳到達時点で厚生年金保険の加入期間が230か月だった、男性Aさんの事例で解説します。日本年金機構の記載は下記です。

Aさんが65歳で定年退職し年金のみを受け取っている場合、加給年金の条件に該当しません。社会保険(厚生年金保険)に加入し働いていない場合、在職定時改定もないでしょう。

一方で、Aさんが65歳以降も働き続けて社会保険(厚生年金保険)に加入し、年金受給を行っていた場合には、毎年年金額の見直しがされる在職定時改定の対象です。

1年間働くことで翌年66歳到達年の基準日9月1日には、加給年金加算の要件である不足分10か月の加入期間が満たされます。この時点で加給年金が加算されるでしょう。

ただし65歳以降に要件を満たし、加給年金の加算を受けるには届け出が必要です。また、この時点で配偶者が65歳を超えた場合、加給年金の加算はありません。在職定時改定について、詳しくは下記コラムをご参照ください。

・加給年金額と振替加算

加給年金の手続き

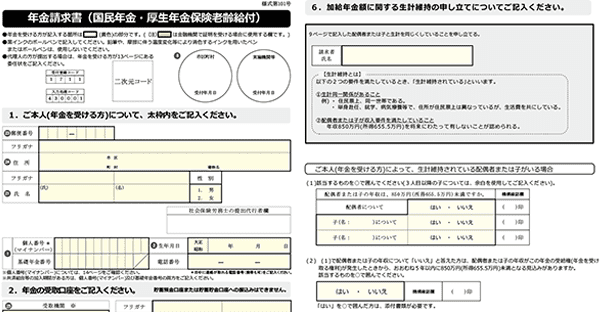

年金を受給する際「年金請求書」に必要事項を記入する年金の請求手続きが必要です。「年金請求書」は年金受給開始年齢となる65歳到達の3か月前に送付されます。

この年金請求書には請求者の欄の下に「加給年金額対象者の欄」があるので、この項目に従い記入を進めると良いでしょう。

・日本年金機構「年金請求書(国民年金・厚生年金保険老齢給付)」

・日本年金機構「初めて老齢年金を請求するとき」

①年金受給後の加給年金手続き

Aさんのように年金受給後に加給年金加算をしたい場合、「老齢厚生年金・退職共済年金加給年金額加算開始自由該当届」による請求手続きが必要です。

下記より手続き書類はダウンロードできますが年金制度は複雑ですので、不安な方は年金事務所などで相談をしながら手続きを進めると良いでしょう。

・日本年金機構「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」

・日本年金機構「老齢厚生年金受給者に加給年金額がつくとき」

まとめ:2025年以降も加給年金改正への注意は必要です

「加給年金」とは年金版の家族手当と言える制度で、年金受給者に生計を維持する65歳以下の配偶者などがいる場合、年間約40万円もの年金が加算される制度です。

2022年4月以前は年金を受給する権利の有無に限らず、年金調整により配偶者の年金受給が停止されているならば加給年金加算の対象となりました。

けれども2022年4月以降の改正により、年金受給をしている・していないに限らず年金受給の権利がある配偶者は、加給年金の加算対象から外れています。

また2025年以降も加給年金が廃止の方向で議論が進んでおり、厚生労働省による資料では「加給年金を廃止すべき」との考え方が多い傾向です。詳しくは下記コラムをご参照ください。

加給年金の制度自体はシンプルですが、制度改正や他の年金制度との関係性により複雑化しているため、最新の年金制度を確認しながら年金事務所などにも相談をして、賢く手続きを進めましょう。

・2025年以降の年金制度改革はどうなる?加給年金は廃止へ進む?振替加算はどうなる?

- ヤシロの永代供養墓の

ご見学、資料請求はお気軽に -

オンラインでも可能です

オンラインでも可能です

お電話でも受け付けております