【不動産の相続】確定申告が必要な4つのケース|亡くなった日で違う確定申告の期間まで

不動産の相続では、確定申告が必要なケースがありますよね。家賃収入を伴う相続は当然ですが、収入を伴わない不動産の相続でも、確定申告によって税金免除なども期待できます。

また、賃貸アパートなど家賃収入を伴う不動産相続では、被相続人(故人)に変わって確定申告を行う「準確定申告」を期限内に行わなければなりません。

確定申告は毎年決まった期間内に手続きを済ませなければならない他、白色申告・青色申告などの種類や、被相続人(故人)の命日によって申告期間が違います。

【不動産の相続】確定申告が必要な4つのケース|亡くなった日で違う確定申告の期間まで

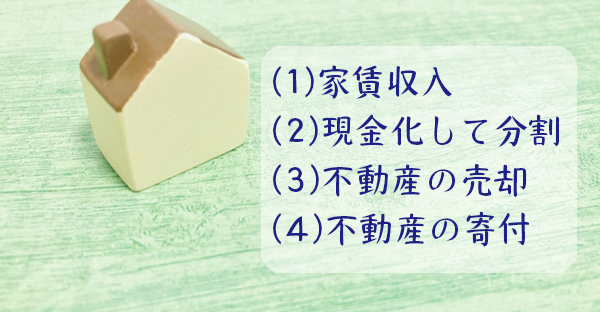

確定申告を行う4つのケース

不動産を相続した後に確定申告を行うケースは、大きく4つに分かれます。

家賃収入を伴う不動産相続は、もちろん確定申告が必須ですが、この他にも相続のために不動産を売却して現金化したり、被相続人(故人)が生前に家賃収入を得ていた不動産の相続では、代理として確定申告が必要になるでしょう。

(1)収入を伴う不動産の相続

(2)現金化して相続人全員に分割

(3)相続した不動産を売却

(4)相続した不動産を寄付

また、賃貸アパートなど収入を伴う不動産の相続では、被相続人(故人)の代わりに青色申告(白色申告)を行う「準確定申告」が必要になる場合も多いです。

相続した不動産を寄付した場合は、収入は発生しませんが、確定申告を済ませることで、税制面での免除が期待できるでしょう。

収入を伴う不動産の相続

収入を伴う不動産を相続したら、得た収入に対して確定申告を行います。賃貸物件を真っ先にイメージしますが、今では駐車場利用も多いでしょう。

いずれにしても収入を伴う不動産であれば、今後の確定申告は必須です。

●不動産相続後の確定申告に限らず、賃貸物件などの収入は、経費として下記費用を差し引いた金額を申告します。

・修理修繕費

・管理費

・減価償却費

また、ここでの注意点として、被相続人(故人)が亡くなった命日以前は、被相続人(故人)の収入であり、相続人は命日までを被相続人(故人)の代理として、「準確定申告」を行わなければなりません。

●例えば、被相続人(故人)が6月1日に亡くなった場合、被相続人の収入を代理で申告する「準確定申告」は、その年の1月1日~5月31日です。

→以降、6月1日~12月31日までは相続人の収入として、通常の確定申告を行います。

準確定申告は法定相続人全員で行うこと、相続発生から4カ月以内の期限付きであること、被相続人(故人)の住んでいた所轄税務署で手続きを行うことなど、いくつか通常の確定申告と違います。

※準確定申告については、別記事「【不動産の相続】故人の代理で行う「準確定申告」。手続きの進め方や必要書類、期限まで」をご参照ください。

現金化して相続人全員に分割

キレイに分けることが難しい不動産は、売却して現金化し、法定相続人全員に等分に分ける分配方法(換価分割)もありますよね。

この場合、現金化した収入が発生するので、確定申告が必要です。

●相続した不動産を売却して得た「売却益」を確定申告しますが、手続き上は「譲渡所得」として進めます。

→ 確定申告は毎年1月1日~12月31日で区切りますので、この譲渡所得(売却益)も相続が発生した年の12月31日までの収入で手続きを進めてください。

不動産を売却して法定相続人全員に分割する換価分割では、相続人それぞれに売却益が発生しますから、法定相続人全員の確定申告です。

不動産の相続後に売却

不動産の相続後に売却して売却益が出た場合も、換価分割のケースと同じく、「譲渡所得」として確定申告を進めます。

一般の人が不動産を相続後に売却した場合、確定申告で難しいのは、不動産価値が経年により減ることを想定した「減価償却」の考え方ではないでしょうか。

●一般的な不動産確定申告の減価償却では、新築や「所得した時点」から計算しますが、不動産の相続後に行う確定申告では、被相続人(故人)からの引継ぎです。そのため…、

・被相続人(故人)が取得した価格

・被相続人(故人)が取得した時点

から、引き続き減価償却を計算することになります。相続人が相続した時点から減価償却は行いません。

減価償却のない不動産の相続でも、被相続人(故人)からの引継ぎとして申告を進める考え方は同じです。

ただ、不動産を相続した後の確定申告では、一定期間内(相続発生の翌日~相続税申告期限以後3年)に譲渡が行われた場合、相続財産を譲渡した場合の特例が適用しますので、こちらも確認ください。

<参考サイト>国税庁 No.3267「相続財産を譲渡した場合の取得費の特例」

相続した不動産を寄付

不動産を相続した後に寄付した場合の確定申告は、下記2つのパターンで行います。

(1)相続税の申告期限を過ぎてから寄付した場合

(2)国や地方公共団体など、国が定める所定団体以外に寄付

所定団体に相続税の申告期限内に寄付をした場合、そのまま手続きをしなくても相続税の課税対象外として計算されますが、それ以外では確定申告により寄付金控除の申請をします。

ただし寄付金控除は一定金額までですので、こちらも確認をして進めてください。

<参考サイト>国税庁 No.1150「一定の寄付金を支払ったとき(寄付金控除)」

不動産相続後の確定申告の行い方

不動産の相続では被相続人(故人)の命日がありますので、通常の確定申告とは期限や期間が異なります。

まずは被相続人(故人)が、所得額300万円以下/年間の白色申告か、所得額300万円以上/年間の青色申告だったかを確認してください。

不動産相続後の確定申告では、白色申告か青色申告かで申告の期限が変わってきます。

(1)白色申告の期限

●被相続人(故人)が亡くなった年の1月16日以降に開業

→業務開始(相続発生)から2ヶ月まで

●それ以外

→一般的な青色申告と同じ3月15日まで

(2)青色申告の期限

●被相続人(故人)の亡くなった日が、

・1月1日~8月31日→(亡くなった日から)4カ月

・9月1日~10月31日→亡くなった年の大晦日(12月末日)

・11月1日~12月31日→亡くなった翌年の2月15日まで

基本的には、確定申告書や身分証明書、収入が分かる書類など、一般的な青色申告と同じ書類ですが、状況によってプラスαの書類を求められることもあるでしょう。

※確定申告の手続きについて、詳しくは別記事「【不動産の相続】確定申告で揃える書類や手続きの仕方。命日で違う申告期限も詳しく解説」でお伝えします。

まとめ

不動産の相続は確定申告だけではなく、被相続人(故人)から名義を変更する相続登記の手続きなど、期限内にいくつかの手続きを済ませなければなりません。

※相続登記の手続きについて、詳しくは「【不動産の相続】車や実家を相続した時の名義変更、必要書類と費用・手続き5つの手順とは」でお伝えしています。

けれども放置していると、例えば戸籍謄本がすでに削除されているケースなど、時が経てば経つほど手続きは難しくなりがちです。

司法書士や弁護士に依頼をすると約7万円ほど~が目安になりますが、複雑だったり忙しい場合、これらの専門家に依頼する方法も検討すると良いでしょう。

まとめ

不動産を相続後に確定申告が必要なケース

・収入を伴う不動産の相続

・現金化して相続人全員に分割

・相続した不動産を売却

・相続した不動産を寄付

- ヤシロの永代供養墓の

ご見学、資料請求はお気軽に -

オンラインでも可能です

オンラインでも可能です

お電話でも受け付けております