【老後に破産しない資金計画】公的介護保険でどこまでできる?介護問題に備える5つの知識

公的介護保険は、介護が必要になった時に費用を給付してくれる保険です。介護保険ですので一般的な「生命保険・自動車保険」等と同じく、保険料を負担して必要な方に給付する仕組みになっています。

公的介護保険の場合、40歳以上の国民は加入が義務付けられ、介護サービスを受ける際には、自己負担は原則1割です。

ただ2015年8月の公的介護保険制度の大幅な改正により、収入によって自己負担の割合も2割へ引き上げられるようになりました。ただ、一方で低収入世帯に向けては介護保険料が少なくなっています。

【老後に破産しない資金計画】公的介護保険でどこまでできる?介護問題に供える5つの知識

介護保険が受けられる人

40歳以上の被保険者は全員、要介護認定を受けると公的介護保険を利用することが可能です。

ただし、前述したように2015年8月の制度改正により、年収280万円以上の人は自己負担が2割になりました。このように、前年度の所得額に応じて2割3割することもあるでしょう。

ただ少ない収入世帯では、介護保険料が一般の7割まで減額される自治体もあります。

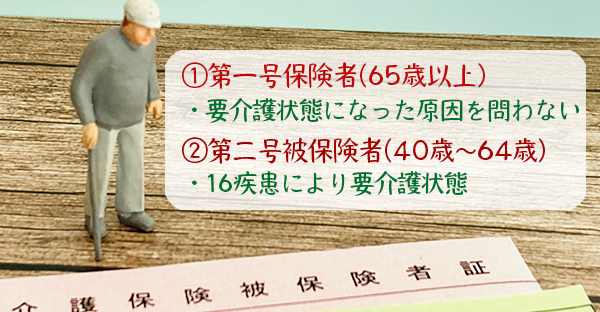

(1)第一号被保険者(65歳以上)

(2)第二号被保険者(40歳から64歳まで)

65歳以上に適用される第一号被保険者は、要介護状態になった原因を問わず、介護保険サービスを受けることができます。

それに対して第二号被保険者の場合は、16疾患により要介護状態が必要になった場合に限り、介護サービスを受けることが可能です。

要介護認定が必要

介護保険サービスを受けるための「要介護認定」は、居住する自治体で申請すると、30日以内に通知される仕組みです。

どのような介護保険サービスが受けられるのかは、要介護認定の区分により分かれますが(詳しくは後述)、この区分決定は主治医の意見書が大きく影響します。

要介護認定を受け、適切な介護保険サービスを利用するためにも、主治医とのコミュニケーションを密にして、受けたい介護内容、日常の困難を理解してもらい、病状を把握してもらうことをおすすめします。

介護保険サービスが適応する16疾患

「老後の資金計画に第二被保険者の16疾患は知っておく必要はない」と言う方もいますが、第二被保険者は64歳まで入ります。

厚生労働省による「2017年患者調査」によると、脳梗塞や脳出血、くも膜下出血などの脳血管疾患患者は、50代・60代の男性は全体の14.2%、女性では11.3%です。

30代・40代の男性は全体の1.9%、女性は1.7%と考えると、他人事ではありません。

| <介護保険サービスが適応する16疾患> | |||

| 末期がん | 関節リウマチ | 筋萎縮性側索硬化症 | 後縦靱帯骨化症 |

| 骨折を伴う骨粗鬆症 | 初老期における認知症 | 進行性核上性麻痺 | 脊髄小脳変性症 |

| 脊柱管狭窄症 | 早老症 | 多系統萎縮症 | 糖尿病性神経障害(※) |

| 脳血管疾患 | 閉塞性動脈硬化症 | 慢性閉塞性肺疾患 | 変形性関節症 |

(※)糖尿病性神経障害には、糖尿病性腎症及び糖尿病性網膜症も含みます。

上記の16疾患になった場合に限り、第二号被保険者は介護サービスを受けられます。

介護保険で受けられるサービス

要介護認定を受けると有資格者であるケアマネージャーが介護プランを立ててくれますので、自分達で調べて、介護保険の範囲内でサービスを調整することはないでしょう。もちろん、ケアプランの相談も無料です。

ただ在宅で介護を続けたいか、施設に入りたいかなど、介護保険サービスを受ける側の要望も伝えながらケアプランを相談すると良いでしょう。

介護保険では大きく在宅サービス・施設サービスに分かれます。より細かな分類は下記をご参照ください。

| <介護保険で受けられるサービス> | |||

| ●居宅サービス | (1)訪問サービス | (2)通所サービス | (3)短期入所サービス |

| 要介護者が自宅に住んだまま受けられるサービス | 要介護者が自宅に住み、介護者が自宅に訪問 | 要介護者が日中は施設に通所する | 要介護者は一定期間施設内に入る |

| (1)訪問サービス (2)通所サービス (3)短期入所サービス |

・買い物 ・掃除 ・生活支援 ・トイレ ・食事 ・入浴 …など |

・食事のリハビリ ・排泄のリハビリ ・入浴 …など |

・食事 ・排泄 ・リハビリ ・入浴 …など |

ただし、それぞれの自己負担限度額があるものの、施設サービスでは他の生活費(食費や居住費など)は自己負担になるでしょう。

ディサービスなどでケアプランにはない、特別なケアを受けた時にも自己負担です。

自己負担の割合

介護保険は、保険料と税金(国庫負担)で賄われ運営しているため、所得により1割から3割が自己負担となっています。

介護保険サービスが公布されたころは、一律1割負担でしたが、2015年8月に年収280万円以上の人が自己負担2割に上がったことを皮切りに、現在では所得に応じて1〜3割負担までになりました。

つまり現役並みに所得がある介護者は、介護保険の利用時の自己負担3割を支払うことになるでしょう。

介護保険の上限額

介護保険では、支給限度額が設けられており、1ヶ月に利用できる上限が決められています。

介護に必要な重度の症状の人で限度額が大きく変わり、それ以上のサービスを必要とする場合は、自己負担になります。

サービスを受けられない訳ではありません。

| <要介護度・1ヶ月あたりの支給限度額> | |||

| 要支援1 | 50,320円 |

・日常生活は基本的にできる |

・1割負担5,032円 ・2割負担10,064円 ・3割負担15,096円 |

| 要支援2 | 105,310円 | ・日常生活はできる ・立ち上がりや歩行の困難 (介助を必要) ・介護予防 |

・1割負担10,531円 ・2割負担21,062円 ・3割負担31,593円 |

| 要介護1 | 167,650円 | ・立ち上がりや歩行 ・トイレや入浴 (部分的な介助) ※介護予防による改善は期待できない |

・1割負担16,765円 ・2割負担33,530円 ・3割負担50,295円 |

| 要介護2 | 197,050円 | ・起き上がりに介助が必要 ・トイレや入浴 (一部や広く介助) ※介護は軽度 |

・1割負担19,705円 ・2割負担39,410円 ・3割負担59,115円 |

| 要介護3 | 270,480円 | ・起き上がりと寝返りに介助要 ・生活全てに介助が必要 (トイレ・入浴・衣服の着脱) ※介護は中度 |

・1割負担27,048円 ・2割負担54,096円 ・3割負担81,144円 |

| 要介護4 | 309,380円 | ・1日の生活で介助が必要。 (起き上がり/立ち上がり/トイレ/入浴/衣服の着脱など) ※介護状態は重度 |

・1割負担30,938円 ・2割負担61,876円 ・3割負担92,814円 |

| 要介護5 | 362,170円 | ・1日の生活のほとんどで全面的な介助が必要 ※介護状態は最重度 |

・1割負担36,217円 ・2割負担72,434円 ・3割負担108,651円 |

※介護状態については自治体によって違うため、一例として捉えてください。

公的介護保険を利用している体験談では、脳溢血により右半身が付随になり、要介護3と認定された後、本人の強い意思によるリハビリにより、要介護2に変わったため、今まで入居していた老人ホームから出なければならない事例もありました。

公的介護保険によって認定を受けた区分により、受けられるケアも変わるため、要介護認定の区分が下がったから、上がったから、良いと言う訳でもありません。

まとめ

老後に破産しない資金計画を立てる際には、このような公的介護保険が提供するサービスや自己負担の割合、金額の上限まで理解しながら、プラスαのお金がないと不便になりそうな部分に対して、賢く民間の介護保険を利用すると良いでしょう。

ひと昔前であれば、民間の介護保険は給付条件が厳しすぎるなど、現実的ではないとの感想がほとんどでした。

けれども近年では、人生100年時代の超高齢化社会への変化に比例して、利用価値の高い民間の介護保険商品も数々出ています。

人生100年時代であれば、公的介護保険と併用して民間の終身介護保険も利用できるよう、早い段階から検討するのも良いでしょう。75歳で要介護になっても、95歳まで生きれば20年間も受け続けることができます。

※ 詳しくは別記事「【シニア夫婦】パートナーや両親の介護問題に備える。元気なうちに対策できる5つのこと」でお伝えします。

まとめ

公的介護保険でできること

・40歳以上の被保険者

・64歳までは16疾患にのみ適応

・要介護認定を受ける

・要介護認定は7区分

・ケアマネージャーがプランを立てる

●在宅サービス

<居宅サービス>

・訪問サービス

・通所サービス

<訪問サービス>

●施設サービス

・通所サービス

・短期入所サービス

・介護保険施設(老人ホーム)

- ヤシロの永代供養墓の

ご見学、資料請求はお気軽に -

オンラインでも可能です

オンラインでも可能です

お電話でも受け付けております