【老後に破産しない資金計画】リバースモーゲージとは?決定前に押さえたい6つの基礎知識

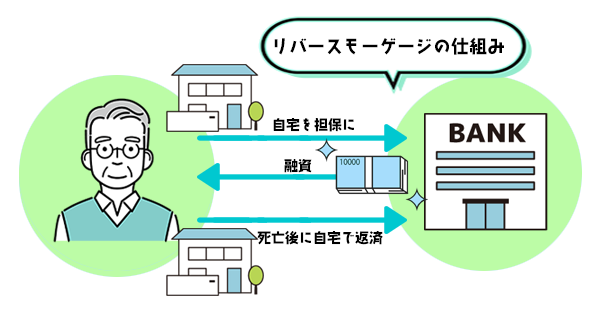

「リバースモーゲージ」とは、自宅にそのまま住み続けながら担保とし、老後資金の融資を受けるローン商品です。

リバースモーゲージを契約している名義人が亡くなられた後、担保にした自宅を処分(売却)することで、融資した借金の返済ができます。

ただリバースモーゲージは融資額が少額になってしまう、将来的に金利が上がると利息が上がる、…などのリスクも孕んでいるとして、慎重な声も多いです。

リスクを極力減らして安全にリバースモーゲージを利用するためには、メリット・デメリットの双方を理解した契約を意識してください。

【老後に破産しない資金計画】リバースモーゲージとは?決定前に押さえたい6つの基礎知識

リバースモーゲージ6つの基礎知識

リバースモーゲージをより安全に賢く利用するためには、下記6つの知識を持っておくと良いでしょう。

(1)リバースモーゲージの仕組み

(2)リバースモーゲージの種類

(3)リバースモーゲージの条件

(4)リバースモーゲージのメリット

(5)リバースモーゲージのデメリット

(6)リースバック(※)との違い

(※)リバースモーゲージと比較検討する人の多い「リースバック」とは、自宅を売却した後に、購入した不動産会社へ家賃を払い住み続ける仕組みの商品です。詳しくはリバースモーゲージとの違いとして後述します。

リバースモーゲージの仕組み

「リバースモーゲージ」とは、自宅を持つ高齢者を対象とした融資の仕組みです。

契約者が生きているうちは利息分のみを払い、亡くなった後に自宅を売却して借金を返します。

● 自宅を担保とし借り入れる点は、通常の在宅ローンと変わりません。

→ けれども、契約期間中は利息のみを支払うことで、自宅に住み続けながら、老後融資を受けることが可能です。

リバースモーゲージの言葉は、「一般的な在宅ローンと逆の意味」を表します。

・モーゲージ=抵当・担保

リバースモーゲージが紹介された当初は、ローン商品のなかでも画期的な仕組みだと注目されました。

ただし築年数の古い自宅を担保とした場合、融資額も少なくなりがちで、この点をデメリットとして挙げる人もいるでしょう。

リバースモーゲージの融資額

「リバースモーゲージは融資額が少ない」ネット上でよく聞く言葉ですが、実際には自宅の総評価額の50%から80%が上限とし、融資を受けることができます。

ただ築年数の古い物件は評価額も低くなるかもしれません。

少しでも高い評価額を付けてもらうためには、不動産会社に査定を依頼して、査定書を持参したうえで、融資を受けたい金融機関へ相談に行くと良いでしょう。

リバースモーゲージの種類

リバースモーゲージの相談をしたい場合、融資場所は①在宅金融支援機構・社会福祉協議会などの公的機関と、②民間金融機関がサービスの提供をしています。

またリバースモーゲージによる融資を受け取るには3つの方法がありますので、今後の暮らしを想定して選んでください。

(1)一括で受け取る

(2)定期的に一定の融資額を受け取る

(3)契約期間の範囲内で、自分の好きなタイミングで必要な金額を受け取る

…などなど。

一方、借金返済は自宅の名義人が亡くなった時、担保にしていた自宅を売却して一括返済する方法の他、相続人の手元資金や相続財産などで賄う人もいます。ちなみに契約期間中なら繰り上げ返済も可能です。

リバースモーゲージの条件

リバースモーゲージを利用するにあたり、利用する機関にもよりますが、一定の条件があるので注意をしてください。

まず一般的には年齢制限があります。リバースモーゲージは定年退職後の高齢者を対象にしているため、年齢制限は60歳以上に設定されていることが多く、機関によっては使用用途への条件が厳しいものもあるでしょう。

(1)老後の生活資金や医療、介護費用

(2)住宅ローンの残金支払い

(3)新居への住み替え

(4)老人ホームの入居一時金

(5)自宅のリフォーム費用

(6)趣味やレジャーへの活用

(7)孫の支援

提供機関によっても違う

さらに、これらの用途も公的機関や民間の金融機関によって、条件が異なることがあります。事前に確認をして進めてください。

(1)本人が居住する住宅の購入

(2)リフォーム費用

(3)高齢者向け住宅への入居一時金

(4)住宅ローンの借り換え

(5)子世帯などの住宅建設、購入資金

現在、リバースモーゲージを取り扱う民間金融機関は多数あります。

メガバンクのみずほ銀行・三菱UFJ銀行・三井住友銀行の他、りそな銀行(埼玉りそな銀行)・オリックス銀行・楽天銀行・東京スター銀行などなど…、複数の金融機関へ査定書を持参して相談し、比較検討をしてみてはいかがでしょうか。

リバースモーゲージのメリット

リバースモーゲージは、自宅を維持しながら担保にして融資が可能な点が、何よりのメリットです。金融機関や商品によっても異なりますが、老人ホームに入居した場合でも、一定の条件が合えば融資を受けることができます。

・住宅や土地を担保に老後資金が調達できる。

・毎月の支払いは利息のみ

・資金を残し、自宅に住み続けられながら老後資金に備えることができる

また、もしも住宅ローンを完済していない場合でも、受けた融資で住宅ローン残高を完済できれば、残りの融資を受けることができるでしょう。

リバースモーゲージのデメリット

「リバースモーゲージはヤバい」などの言葉が広がっていますが、これはデメリットを理解しないまま、融資を受けたためではないでしょうか。

(1)利息負担

(2)金利変動の可能性があるため、毎月一定の利息額をオーバーするリスク

(3)融資限度額を不足してしまうリスク

「リバースモーゲージがヤバい」と言われる根幹は、他のローン商品と同じように、超低金利時代である現状から、将来的な金利の上昇を不安視したものです。ですからある意味では、他の変動金利型ローン商品と、リスクは変わらないとも言えます。

利息負担

リバースモーゲージでは元本返済の必要がないものの、利息分は毎月支払う仕組みがほとんどです。

住宅ローン商品などでは、契約時点の金利を完済まで維持する「固定金利」と、その時々の金利とともに変動する「変動金利」を選びますが、リバースモーゲージ商品のほとんどが変動金利で、固定金利の選択肢がありません。

将来的な金利上昇のリスク

将来的な金利上昇によって金利が増えると、支払額も上がる点をリスクとして不安視する声が多いでしょう。

毎月一定金額を金利分として支払っている場合、金利上昇によってオーバーした分は、最終的に支払わなければなりません。

自宅を売却しても金利分の返済が残ってしまう可能性があります。

融資限度額を不足してしまうリスク

このような金利上昇リスクの他、将来的に自宅の総評価額の下落リスクがあります。

大幅な下落が起きた場合、金融機関は一括返済を請求できる仕組みになっているため、慎重になる人が多いのでしょう。

リバースモーゲージのリスクを避ける対策

このようなデメリット(リスク)から、「リバースモーゲージはヤバい」と言われがちですが、以上のリスクを避ける対策はあります。

最も有効な対策は、国が運営するリバースモーゲージ「不動産担保型生活資金」を利用することです。国が運営するため、その目的が生活支援となり、より安全に融資を受けることができます。

・金利3%が上限、それ以上の利息はない

・最優遇金利の長期プライムレートを基準にした低金利(この数年では1~2%)

ただし国が運営するリバースモーゲージは条件も多いです。融資条件に入ったとしても、まず、一括融資は受けることができず、月々の融資限度額も定められています。

国が運営するリバースモーゲージが難しいようであれば、住宅金融支援機構が提供する「リ・バース60」も検討してみると良いでしょう。

リバースモーゲージとリースバックとの違い

さらに老後資金の融資を受ける選択肢には、リバースモーゲージ以外にも「リースバック」があります。

冒頭でもお伝えしましたが、リースバックでは最初に買い取るため、この2つの違いは「所有権」です。

(1)リースバック … 自宅を売却して代金を受け取るローン商品となり、所有権は買主に移行されます。

(2)リバースモーゲージ … 自宅を担保に融資を受けるローン商品となり、所有権は本人のままです。

そのためリースバックでもリバースモーゲージ同様、自宅に住み続けことは可能ですが、自宅を売却するため、月々の支払は賃貸扱いになります。

条件にもよりますが、賃貸で多額な金額を払い続けるリスクにも注意を払ってください。

またリースバックは資金の融資ではなく、自宅を売却して資金を調達するので、資金用途を制限されることはありません。

リバースモーゲージよりも自由度が比較的高くなります。

まとめ

日本ではリバースモーゲージが認知され始めて30年ほど経ち、2015年に三井住友銀行が参入したことで、いよいよメガバンクが全て取り扱うようになりました。

ただ最近ではリバースモーゲージに変わる老後資金の調達方法として、リースバックが注目されているのも事実です。

リースバックでは自宅を売却して老後資金に充てるため、せっかく完済した自宅であるのに賃貸として住み続けなければなりませんが、利息の返済義務がないためリスクも少なく、自由度が高いでしょう。

一方リバースモーゲージでは、あくまでも自宅は担保なので、所有物として住み続けることができます。

まとめ

リバースモーゲージの基礎知識

・自宅を担保に融資を受ける

・自宅に住み続けることが可能

・契約者亡き後、自宅を売却して返済

・民間金融機関と公的機関の取り扱いがある

・月々融資と一括融資、必要な時に融資の3種類

・使用目的の条件がある

<メリット>

・住宅や土地を担保に老後資金を調達

・毎月の支払いは利息のみ

・自宅に住みながら老後資金を得る

<デメリット>

・利息負担

・一定の利息額をオーバーするリスク

・融資限度額を不足するリスク

<リースバック>

・自宅を売却して老後資金を得る

・自宅には賃貸として住み続ける

- ヤシロの永代供養墓の

ご見学、資料請求はお気軽に -

オンラインでも可能です

オンラインでも可能です

お電話でも受け付けております